作 者:何志毅 清華大學(xué)全球產(chǎn)業(yè)研究院首席專家、北京大學(xué)教授、新瑞學(xué)院院長

來 源:正和島(ID:zhenghedao)

“會當(dāng)凌絕頂,一覽眾山小。”“不畏浮云遮望眼,自緣身在最高層。”“山舞銀蛇,原馳蠟象,欲與天公試比高。”說的都是境界和視野。

做學(xué)問和做事業(yè),都要有高境界和大視野,才能高屋建瓴,才能豁然開朗。

全球產(chǎn)業(yè)領(lǐng)軍企業(yè)圖就是用這種宏觀視野來看待全球產(chǎn)業(yè)領(lǐng)軍企業(yè),并以產(chǎn)業(yè)領(lǐng)軍企業(yè)的結(jié)構(gòu)、數(shù)量和規(guī)模來看待全球各個國家的產(chǎn)業(yè)狀況。

對于企業(yè)經(jīng)營者和研究者而言,經(jīng)常需要跳開自己的一畝三分地,跳開對隔壁老王的窺視攀比,看一看外面的世界。

國家強(qiáng)大的基礎(chǔ)在于經(jīng)濟(jì),經(jīng)濟(jì)強(qiáng)大的基礎(chǔ)在于產(chǎn)業(yè),產(chǎn)業(yè)強(qiáng)大的基礎(chǔ)在于領(lǐng)軍企業(yè)。

首先我們要贊揚(yáng)中國的全球領(lǐng)軍企業(yè),真應(yīng)了“三十年河?xùn)|,三十年河西”的老話,中國企業(yè)今非昔比,鳥槍換炮了。

我曾經(jīng)于上世紀(jì)80年代、 90年代在美國考察過GE、IBM、HP、CISCO等企業(yè),參訪過他們的研究中心、管理學(xué)院、營銷中心、信息中心等等,覺得可望而不可及。

我于1987年在著名的“克勞頓村”,號稱企業(yè)界哈佛商學(xué)院的GE管理學(xué)院進(jìn)修了3個月,在教室的窗邊目睹了杰克·韋爾齊乘直升飛機(jī)來給我們講課的情景。

最近,我到深圳走訪了華為大學(xué)、騰訊公司在北京和深圳兩棟同為34萬平方米的大樓、平安的世界第7高樓平安金融中心,工業(yè)富聯(lián)里密密麻麻的無人操作五軸加工中心的“燈塔工廠”、大疆公司的產(chǎn)品展示中心等,還到天津看了飛騰、麒麟、曙光、南大通用等信創(chuàng)產(chǎn)品。

無論從紙面數(shù)據(jù)還是直觀上,我都強(qiáng)烈地感受到“厲害了,中國企業(yè)”。但是“虛心使人進(jìn)步,驕傲使人落后。”中國企業(yè)絕還不到驕傲的時候。

將優(yōu)勢產(chǎn)業(yè)數(shù)量、全球產(chǎn)業(yè)老大企業(yè)數(shù)量、全球產(chǎn)業(yè)領(lǐng)軍企業(yè)數(shù)量對比作為產(chǎn)業(yè)優(yōu)勢參數(shù),我們的研究表明,中國的產(chǎn)業(yè)優(yōu)勢參數(shù)與美國相比是0.37,而不是GDP之比的0.71,和世界500強(qiáng)企業(yè)數(shù)量之比的1.1。如果再考慮科技含量系數(shù)的話,這個參數(shù)恐怕要再下降20%左右。我期待過28年,到了2049年,中美產(chǎn)業(yè)領(lǐng)軍企業(yè)的對比參數(shù)可以達(dá)到1:1。

略有軍事常識者知道,戰(zhàn)爭中直接作戰(zhàn)的部隊往往是師、團(tuán)或者更小的單位。這也可以解釋為什么美國政府對中國一個一個的企業(yè)單位進(jìn)行“實體清單”制裁的原因。在全球競爭市場上,上市公司是“作戰(zhàn)”的主力部隊。

-01-

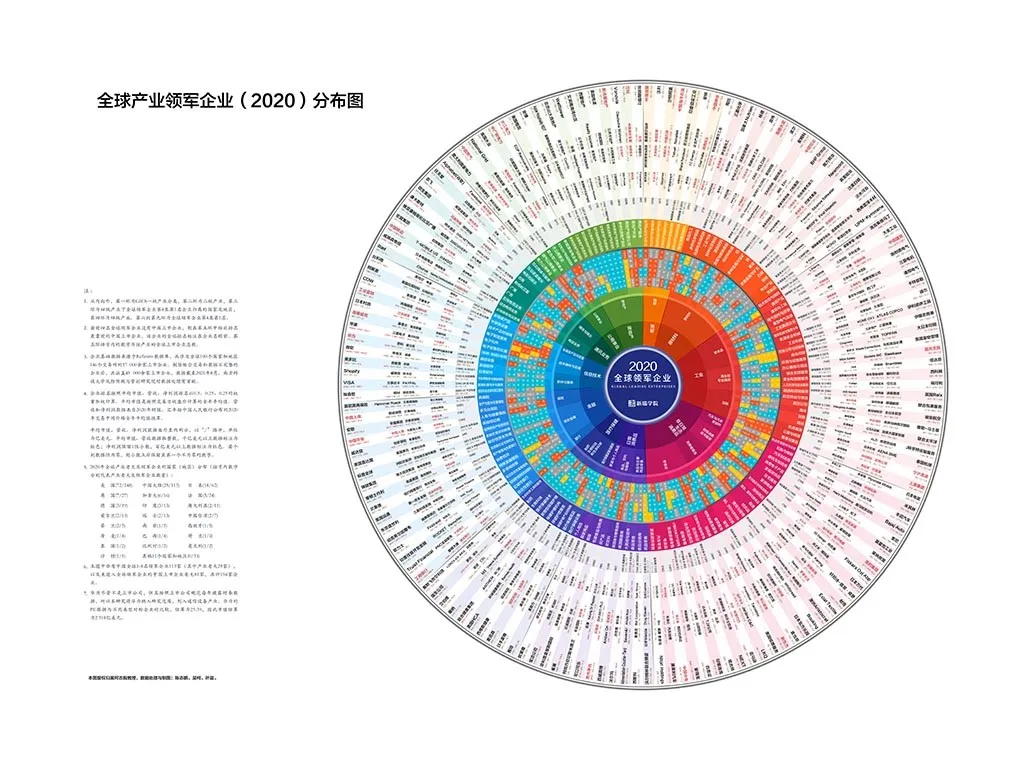

632個領(lǐng)軍企業(yè),一圖了然

全球產(chǎn)業(yè)領(lǐng)軍企業(yè)圖(2020)全景描繪了基于全球產(chǎn)業(yè)分類標(biāo)準(zhǔn)(GICS)的158個四級產(chǎn)業(yè)的領(lǐng)軍企業(yè)及相關(guān)數(shù)據(jù),全圖共分為九環(huán)。

從內(nèi)向外,第一環(huán)為GICS一級產(chǎn)業(yè)分類,第二環(huán)為二級產(chǎn)業(yè),第三環(huán)為四級產(chǎn)業(yè)中全球領(lǐng)軍企業(yè)第4至第1名的國家及地區(qū)分布,第四環(huán)為四級產(chǎn)業(yè)名稱。第六到第九環(huán)為全球領(lǐng)軍企業(yè)第4至第1名及相關(guān)數(shù)據(jù)。

若前4名全球領(lǐng)軍企業(yè)沒有中國上市企業(yè),則在第五環(huán)中給出排名最靠前的中國上市企業(yè)及相關(guān)數(shù)據(jù),該企業(yè)的全球排名標(biāo)注在企業(yè)名稱前。第五環(huán)括號內(nèi)的數(shù)字為該產(chǎn)業(yè)的全球上市企業(yè)總數(shù)。

企業(yè)基礎(chǔ)數(shù)據(jù)來源于Refinitiv(路孚特)數(shù)據(jù)庫,共涉及全球100個國家和地區(qū)146個交易所的57000余家上市企業(yè)。剔除柜臺交易和數(shù)據(jù)不完整的企業(yè)后,共涵蓋45097家上市企業(yè),數(shù)據(jù)截至2021年8月。(南方科技大學(xué)風(fēng)險預(yù)測與管控研究院對數(shù)據(jù)有貢獻(xiàn)。)

企業(yè)排名按照年平均市值、營收、凈利潤排名以0.5、0.25、0.25的權(quán)重加權(quán)綜合計算。參照經(jīng)濟(jì)學(xué)中產(chǎn)業(yè)集中度C4的概念,我們將某產(chǎn)業(yè)中綜合排名前4的企業(yè)定義為領(lǐng)軍企業(yè),綜合排名第1的企業(yè)定義為產(chǎn)業(yè)老大企業(yè)。

圖中數(shù)據(jù)單位為億美元,排序指標(biāo)中的平均市值是按照交易日收盤價計算的全年平均值,營收和凈利潤數(shù)據(jù)來自2020年財報。匯率按中國人民銀行公布的2020年交易中間價格全年平均值換算。

-02-

美國優(yōu)勢巨大,

中國、日本位列第二、第三

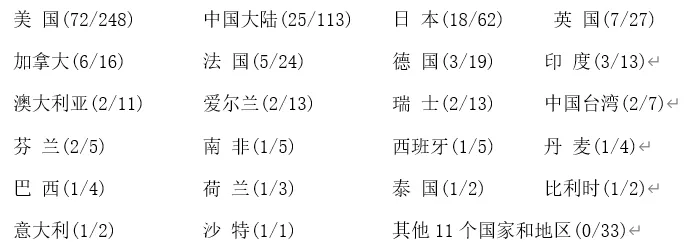

2020年全球產(chǎn)業(yè)老大及領(lǐng)軍企業(yè)的國家(地區(qū))分布(括號內(nèi)數(shù)字分別代表產(chǎn)業(yè)老大及領(lǐng)軍企業(yè)數(shù)量):

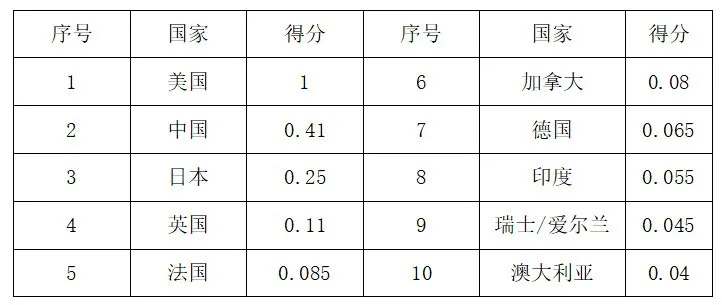

在產(chǎn)業(yè)優(yōu)勢方面,如果以美國為標(biāo)桿得分為1,將第1名數(shù)量(相當(dāng)于金牌數(shù)量)和第1至第4名數(shù)量(相當(dāng)于獎牌數(shù)量)平均計算,那么世界各國前十名的得分如下表。

可以看到,美國的產(chǎn)業(yè)領(lǐng)軍企業(yè)優(yōu)勢巨大,中國和日本的第2名與第3名地位顯著。這種格局短期內(nèi)很難打破。世界上只有22個國家及地區(qū)存在產(chǎn)業(yè)老大企業(yè);只有33個國家及地區(qū)存在產(chǎn)業(yè)領(lǐng)軍企業(yè),可見老大企業(yè)與領(lǐng)軍企業(yè)之稀罕。

如果未來產(chǎn)業(yè)分為兩個生態(tài)圈,在美國現(xiàn)在主導(dǎo)的去全球化背景下,把“五眼”國家算成一個陣營,甚至將日本算為美國陣營,中國的產(chǎn)業(yè)優(yōu)勢將進(jìn)一步下降。目前發(fā)生的各種事實以及“實體清單”和孟晚舟事件令我們不得不思考這樣的問題。

-03-

美國具有壓倒性的產(chǎn)業(yè)優(yōu)勢

在全球產(chǎn)業(yè)領(lǐng)軍企業(yè)圖(2020)的第三環(huán),我們可以通過藍(lán)色色標(biāo)強(qiáng)烈地感覺到美國在全球產(chǎn)業(yè)領(lǐng)軍企業(yè)的優(yōu)勢,以及產(chǎn)業(yè)領(lǐng)軍企業(yè)前4名,或者前3名都是美國企業(yè)的產(chǎn)業(yè)優(yōu)勢。

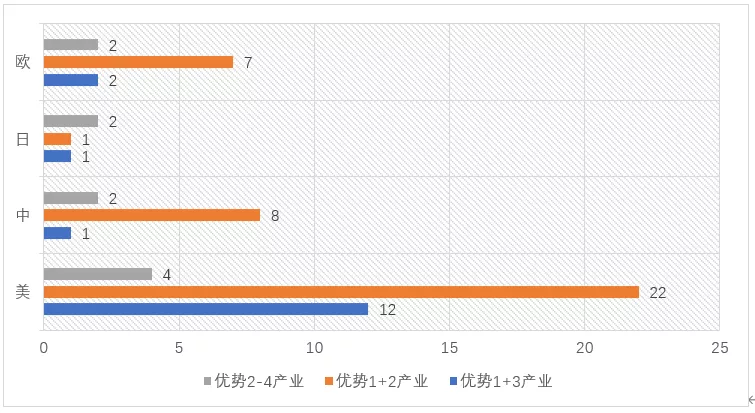

如果我們將某個產(chǎn)業(yè)的領(lǐng)軍企業(yè)都是某國企業(yè)或者前4名中有3名都是某國企業(yè)的產(chǎn)業(yè)定義為某國優(yōu)勢產(chǎn)業(yè)的話,美國有12個絕對優(yōu)勢產(chǎn)業(yè)(占據(jù)前4名)和26個優(yōu)勢產(chǎn)業(yè)(前4名中有3名),共38個產(chǎn)業(yè),而且主要分布在信息技術(shù)、醫(yī)療健康、工業(yè)集團(tuán)與國防、金融領(lǐng)域內(nèi)。

中國有1個絕對優(yōu)勢產(chǎn)業(yè)(房地產(chǎn)開發(fā))和10個優(yōu)勢產(chǎn)業(yè),主要分布在傳統(tǒng)產(chǎn)業(yè)內(nèi)。中國優(yōu)勢產(chǎn)業(yè)與美國的數(shù)量比為0.29。

相比之下,日本和歐洲各有1個和2個絕對優(yōu)勢產(chǎn)業(yè),日本是貿(mào)易公司與經(jīng)銷商(綜合商社),歐洲是多種金屬與采礦、服裝服飾與奢侈品。日本的優(yōu)勢產(chǎn)業(yè)共有4個,整個歐洲共有11個。日本和歐洲的優(yōu)勢產(chǎn)業(yè)也都在傳統(tǒng)產(chǎn)業(yè)內(nèi)。

各國優(yōu)勢產(chǎn)業(yè)的分布

備注:優(yōu)勢1+3產(chǎn)業(yè)指該產(chǎn)業(yè)中的領(lǐng)軍企業(yè)均來自同一國家或地區(qū);優(yōu)勢1+2產(chǎn)業(yè)指產(chǎn)業(yè)中老大企業(yè)及其余的領(lǐng)軍企業(yè)中有2家均來自同一國家或地區(qū);優(yōu)勢2-4產(chǎn)業(yè)指產(chǎn)業(yè)中除老大企業(yè)外,2-4名領(lǐng)軍企業(yè)均來自同一國家或地區(qū)。

-04-

中國25家產(chǎn)業(yè)老大,都是什么樣?

“全球產(chǎn)業(yè)領(lǐng)軍企業(yè)圖”中含有中國的全球老大企業(yè)25家,第2-4名領(lǐng)軍企業(yè)88家,以及未進(jìn)入全球領(lǐng)軍企業(yè)的產(chǎn)業(yè)老大81家,共計219家中國上市企業(yè)。唯一的非上市企業(yè)是華為。

華為盡管不是上市公司,但其按照上市公司規(guī)范每年發(fā)布財務(wù)年報,所以我們將華為納入研究范圍,計入通信設(shè)備產(chǎn)業(yè)。關(guān)于華為的市值估算,有三個可比的計算方法,一是將據(jù)說華為內(nèi)部的三個對標(biāo)公司蘋果、三星、思科的PE取平均值為24.67;二是將通信設(shè)備產(chǎn)業(yè)的四個全球產(chǎn)業(yè)領(lǐng)軍企業(yè)(思科、高通、小米、愛立信)的PE取平均值為25.5;三是將通信設(shè)備產(chǎn)業(yè)的中國前三名(小米、中興、比亞迪)企業(yè)的PE取平均值為26。這三種算法的平均值為25.39。

因此計算出華為的市值為2518億美元。以這樣的估值進(jìn)行綜合排名,把華為歸入通信設(shè)備產(chǎn)業(yè),是老大企業(yè);歸入技術(shù)硬件與設(shè)備二級產(chǎn)業(yè)(俗稱ICT產(chǎn)業(yè)),則會排在蘋果和三星之后,成為全球產(chǎn)業(yè)第三名,第四名是思科。

如果合并在全球信息技術(shù)一級產(chǎn)業(yè)內(nèi)則排名第4,前三名是:蘋果、微軟、三星。

提供另外一個視角,全球市值最高的是蘋果公司,PE是28.6,中國股市市值最高的公司是茅臺,PE是35.5(市值為年平均市值)。

在這個探討中,很多人在感情上傾向于把華為公司的市值估得更高一些,但我認(rèn)為把它估值過高無益,只是因為排名我們需要估算它的市值,更因為在中國領(lǐng)軍企業(yè)的版圖中無華為身影,似乎天理難容。

在全球上市公司的158個產(chǎn)業(yè)里,中國有25個產(chǎn)業(yè)領(lǐng)軍企業(yè),占全球的16%。其中工商銀行的綜合分?jǐn)?shù)超越了摩根大通成為綜合性銀行全球第一;中國平安不僅在壽險全球第一,在所有五個四級保險產(chǎn)業(yè)里也都領(lǐng)先穩(wěn)居全球第一;中國移動在無線電信業(yè)務(wù)產(chǎn)業(yè)全球第一。它們的老大地位都是顯著的。

貴州茅臺的綜合指數(shù)在全球釀酒商與葡萄酒商產(chǎn)業(yè)全球第一。茅臺的銷售利潤率為51%,五糧液為37%。第三名英國的帝亞吉歐是13%,是茅臺的三分之一、五糧液的二分之一,但這可能是正常的利潤率。第四名保樂力加是法國企業(yè),銷售利潤率僅為4%。這反襯了中國酒商的高利潤狀態(tài)。

全球釀酒商與葡萄酒商產(chǎn)業(yè)中共有139家上市公司,其中中國37家、美國16家、法國7家、英國6家,而與前面幾個國家有同樣濃郁酒文化的德國和俄羅斯,則只有3家和2家。

中國的白酒成為有送禮和“面子”因素加持的商品,這是中國市場的特殊文化特性決定的。就全年平均市值而言,2020年度茅臺占據(jù)中國第一的位置,這至少不是令人欣慰的事。

如果將中國全部上市公司進(jìn)行排名,茅臺市值僅次于阿里和騰訊,位列第三。我相信這個局面會在最近幾年改變。我們注意到,全球釀酒商與葡萄酒商產(chǎn)業(yè)中排名前十的公司中,中國有5家,而這5家酒廠都是國有企業(yè)。

不妨試想一下,如果茅臺是民營企業(yè)今天會是什么局面?騰訊和阿里最近先后表態(tài)各拿出1000億元人民幣參與三次分配,響應(yīng)共同富裕。茅臺會不會也需要拿出數(shù)百億元跟進(jìn)?難道因為“茅臺姓黨”就可以心安理得地坐享厚利?此外,這個產(chǎn)業(yè)里中國有37家上市公司,無論與全球同產(chǎn)業(yè)的上市公司數(shù)量相比,還是與國內(nèi)每個產(chǎn)業(yè)的平均上市公司數(shù)量為27個相比,都顯得太多,這種狀況再一次證明政府有關(guān)部門對國家上市公司資源的產(chǎn)業(yè)配置不當(dāng)?shù)耐贫ā?/strong>

工業(yè)富聯(lián)是電子制造服務(wù)產(chǎn)業(yè)的全球老大,排名超越了其在中國臺灣上市的母公司鴻海精密。鴻海精密在臺灣的規(guī)模和業(yè)務(wù)量都很小,它排名全球第二是并表所然。在此產(chǎn)業(yè)的全球122個企業(yè)里,工業(yè)富聯(lián)以中國大陸上市公司的身份拔得頭籌,是實至名歸的,符合中國全球制造業(yè)第一大國的地位。我們相信隨著發(fā)展,它的全球產(chǎn)業(yè)老大地位將進(jìn)一步鞏固。

萬科是全球房地產(chǎn)開發(fā)產(chǎn)業(yè)的老大,而房地產(chǎn)開發(fā)是唯一前四名都是中國大陸企業(yè)的產(chǎn)業(yè)。另外三名領(lǐng)軍企業(yè)是中海外、恒大、碧桂園,全球在這個產(chǎn)業(yè)里有902家上市公司。

中國房地產(chǎn)的商業(yè)模式到2021年將是分水嶺。在“房是住的,不是炒的”思想指導(dǎo)下,房地產(chǎn)產(chǎn)業(yè)的去杠桿化,向自持物業(yè)的房地產(chǎn)投資信托(Reits)模式發(fā)展勢在必行,而中國的Reits試點工作進(jìn)展緩慢,至今仍然沒有一個上市公司。

美的是全球家用電器老大,第二名是格力,第三名是海爾,第四名是美國老牌企業(yè)惠而浦,這是全球激烈競爭的結(jié)果,在此產(chǎn)業(yè)中全球有180家上市公司。這也是前三名都是中國大陸企業(yè)的典型產(chǎn)業(yè)之一。這個產(chǎn)業(yè)雖然技術(shù)很成熟,但亦不乏創(chuàng)新,擁有龐大的市場規(guī)模。

第二個前三名都是中國大陸企業(yè)的典型產(chǎn)業(yè)是海港與服務(wù),老大是上港集團(tuán),第二名是寧波港,第三名是青島港。這個產(chǎn)業(yè)全球有152家上市公司。

海康威視是電子設(shè)備與儀器產(chǎn)業(yè)的全球老大,其他三名是日本,瑞典,英國企業(yè)。這個產(chǎn)業(yè)全球有621家上市公司,可謂競爭激烈。海康威視的異軍突起實屬不易。

在辦公服務(wù)與用品這樣的產(chǎn)業(yè)里,晨光文具成為全球產(chǎn)業(yè)老大企業(yè),盡管其營收規(guī)模只有20億美元,利潤只有2億美元,市值為83億美元。但在這個產(chǎn)業(yè)里全球也有142家上市公司,而且第二、四名是美國公司,第三名是法國公司。因此晨光文具算是小池塘中的大魚,并非浪得虛名。要長期保持這樣的地位,并非易事。

2021年,恒大暴雷和新東方因為政策因素斷崖式下滑,此乃后話。這會是一種常態(tài)。總會有一些企業(yè)在某年因為某種原因而“樓塌了”。即使在評價指標(biāo)中加入安全指數(shù),也難以改變這種狀態(tài)。

我們的研究取的是年度的橫斷面,把每年的橫斷面連續(xù)起來,未來會有一定時間序列跨度的研究和評價。在產(chǎn)業(yè)與企業(yè)領(lǐng)域里,江山代有領(lǐng)軍出,各領(lǐng)風(fēng)騷數(shù)十年,已經(jīng)了不得了。

中國25家全球老大企業(yè)

-05-

什么是全球“頂級”企業(yè)

在全球45,000多個上市公司里,每個產(chǎn)業(yè)的前4名企業(yè)共有632家。其中市值過千億美元的有79家,營收過千億美元的有44家;凈利潤過百億美元的有33家。同時市值和營業(yè)收入過千億美元、利潤過百億美元的只有18家。我們把這18家“三項全能”企業(yè)稱為全球頂級企業(yè)。

在18家全球頂級企業(yè)中,美國有11家,中國有4家,日本有1家(豐田),韓國有1家(三星),沙特有1家(沙特阿美)。

我們對跨產(chǎn)業(yè)的企業(yè)的排名分別以三類數(shù)據(jù)的最高值為100分,最低值為50分進(jìn)行推算。例如平均市值最高的是沙特阿美,為17,893億美元;營收最高的是沃爾瑪,為5,240億美元;利潤最高的是蘋果,為574億美元,取值為100,然后再把三項指標(biāo)市值按0.5,營收0.25,利潤0.25加權(quán)計算。以此也可以看看頂級企業(yè)之間的差別。

軍隊的優(yōu)劣非要在戰(zhàn)爭中打出來不可,企業(yè)之間則可以數(shù)據(jù)視優(yōu)劣。得分差別直觀感受頂級企業(yè)之間排名的相對差距。帶※的為頂級企業(yè)中不是產(chǎn)業(yè)老大的企業(yè),都在金融領(lǐng)域內(nèi)。

分?jǐn)?shù)顯示了這些企業(yè)的市值,銷售收入和利潤的綜合差距,雖然他們都是鳳毛麟角的世界頂級企業(yè)。例如市值最低的是中國移動,為1464億美元,不到最高市值沙特阿美的1/10;營收最低的是農(nóng)業(yè)銀行,為1008億美元,不到最高收入沃爾瑪?shù)?/5;利潤最低的是康卡斯特,為105億美元,不到最高利潤蘋果的1/5。在18家企業(yè)中金融產(chǎn)業(yè)的占了5家,其它13個產(chǎn)業(yè)各占1家。

我仍需要記住這四個中國企業(yè):工商銀行,中國平安,農(nóng)業(yè)銀行,中國移動。他們占全球頂級企業(yè)數(shù)量的22%。尤其中國平安是非國企,更彌足珍貴。

把2020年的各個單項最高數(shù)據(jù)組合起來會是這樣的滿分企業(yè):年平均市值為17,893億美元,營業(yè)收入為5240億美元,利潤為574億美元。以后應(yīng)該會有這樣的企業(yè),也許是中國企業(yè)。

要得到這樣“三項全能”指標(biāo)非常不容易。例如,按照市值排名全球10名以內(nèi)的有4名進(jìn)不了這個名單。第6名是臉書,市值6,683億美元;第7名是阿里巴巴,市值6,466億美元;第8名是騰訊5,916億美元;第10名是visa,市值4,183億美元。但都因為銷售收入沒有超過1,000億美元,而進(jìn)不了這個名單。

在全球利潤排名前10的企業(yè)中,有3名進(jìn)不了這個名單:摩根大通、建設(shè)銀行和臉書,都是因為營業(yè)收入不夠1000億美元。在全球營業(yè)收入排名前10的企業(yè)中,有5家進(jìn)不了這個名單。中國建筑(平均市值不足)、中國石化(市值與利潤不足)、中國石油(利潤不足)、大眾汽車(市值與利潤不足)、西維斯健康(市值與利潤不足),都進(jìn)不了這個名單。

-06-

國內(nèi)對上市公司資源配置有失偏頗

截止2020年底,全球158個產(chǎn)業(yè)平均每個產(chǎn)業(yè)擁有上市公司285家,在中國擁有上市公司的153個產(chǎn)業(yè)中,平均每個產(chǎn)業(yè)擁有上市公司29家。美國十個最多上市公司的產(chǎn)業(yè)平均數(shù)量是全產(chǎn)業(yè)平均值的4.3倍,中國是7.5倍。因此中國的上市公司資源分配的不均衡度大大高于全球指標(biāo)。

全球的工業(yè)機(jī)械產(chǎn)業(yè)上市公司數(shù)量為1356家,排名第一;中國為333家,排名也是第一。中國工業(yè)機(jī)械上市公司數(shù)量是平均數(shù)的12.8倍,全球是4.8倍,中國沒有該產(chǎn)業(yè)前10的企業(yè),最高排名為創(chuàng)科實業(yè),在全球排名11,全產(chǎn)業(yè)中高市值企業(yè)很少。2019年以前甚至一個沒有。中國證券市場缺乏促進(jìn)并購和退市的政策機(jī)制。

在中國前十大上市公司密集的產(chǎn)業(yè)中,制藥、商品、化工、電器部件與設(shè)備、機(jī)動車零配件與設(shè)備,包裝食品與肉類,電子設(shè)備和儀器,電子元件產(chǎn)業(yè)里,也存在同樣現(xiàn)象。建筑與工程、房地產(chǎn)開發(fā)二個產(chǎn)業(yè)內(nèi),中國雖然擁有產(chǎn)業(yè)領(lǐng)軍企業(yè),但也存在上市公司數(shù)量過多的狀況。

全球上市公司的產(chǎn)業(yè)分布是一種市場配置的結(jié)果,可以作為中國上市公司產(chǎn)業(yè)結(jié)構(gòu)和上市公司資源配置的參照。例如,從以下數(shù)據(jù)看,中國嚴(yán)重缺乏應(yīng)用軟件、生物科技上市公司,嚴(yán)重缺乏為中小企業(yè)提供服務(wù)的區(qū)域性銀行。

中國與全球產(chǎn)業(yè)上市公司

數(shù)量比較表(前十名)